小規模な事業者についてのインボイス制度の特例

インボイス制度開始前に免税事業者であったり、小規模な事業者については、インボイス制度開始によって負担が増加することが話題となっていますが、その後R5年4月の税制改正等により、事務負担や税負担の軽減措置がいくつか講じられています。

小規模事業者に関連する改正点を3つご紹介します。

●少額特例(一定規模以下の事業者に対する事務負担の軽減措置)

1、概要

少額(税込1万円未満)の課税仕入れについて、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができます。これは取引先がインボイス発行事業者であるかどうかは関係なく、免税事業者であっても同様です。

※ この少額特例は、インボイスの交付義務が免除されているわけではありませんので、インボイス発行事業者は課税事業者からインボイスを求められた場合には交付する必要があります。

※また、2割特例や簡易課税制度を適用する場合、仕入税額控除のためにインボイスの保存は不要です。

2、対象者

次のいずれかの事業者が適用対象となります。

(1)基準期間における課税売上高が1億円以下の事業者

(2)特定期間における課税売上高が5千万円以下の事業者

(注1)「基準期間」・・・個人事業者→その年の前々年、法人→原則その事業年度の前々事業年度

(注2)「特定期間」・・・個人事業者→前年1月から6月までの期間、法人→前事業年度の開始の日以後6月の期間

※特定期間における課税売上高については、「納税義務の判定」の場合と異なり、課税売上高に代えて給与支払額の合計額による判定はできません。

3、適用対象期間

令和5年10月1日から令和11年9月30日までの期間

(注)あくまで令和5年10月1日から令和11年9月30日までの間に行う課税仕入れが適用対象となります。よって、課税期間の途中であっても令和11年10月1日以後に行う課税仕入れについては、少額特例の対象とはなりません。

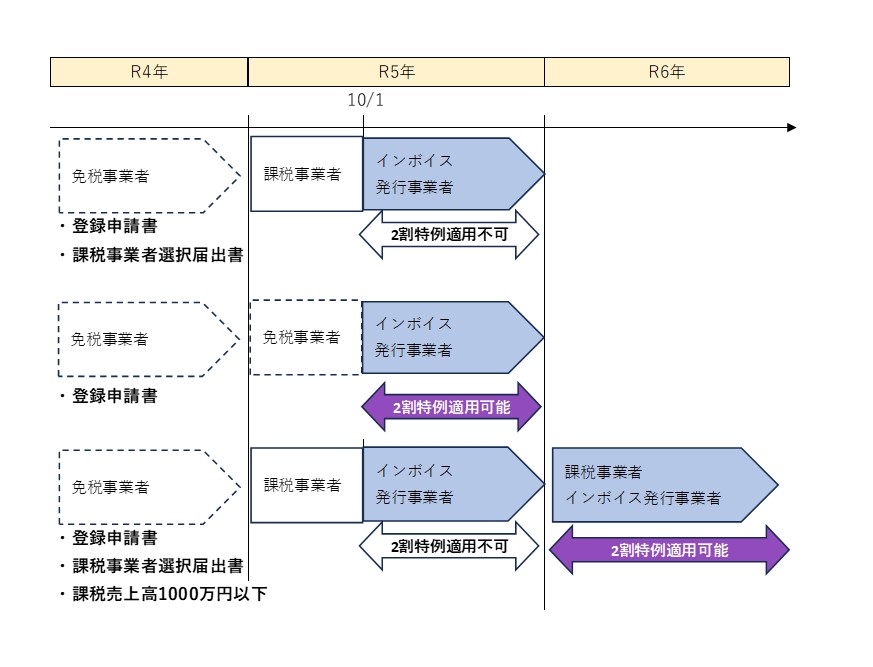

●2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)

1、概要

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者(「消費税課税事業者選択届出書」の提出により課税事業者となった免税事業者を含む)については、仕入税額控除の金額を、特別控除税額(課税標準である金額の合計額に対する消費税額から売上げに係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができます。

この特例を適用した場合、売上税額の2割を納付することとなります(これをいわゆる「2割特例」と呼びます)。

【納付する消費税額の計算イメージ】

①通常

次のどちらかの計算方法

・一般課税・・・「売上にかかる消費税」-「仕入(経費)にかかる消費税」=納付消費税額

・簡易課税・・・「売上にかかる消費税」-「その売上にかかる消費税」×業種に応じた「みなし仕入率」=納付消費税額(※事前の届出必要)

②2割特例

「売上にかかる消費税」-「その売上にかかる消費税」×80%=納付消費税額 (※事前の届出は不要)

2、対象者

インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった事業者(=基準期間の課税売上高が1千万円以下のインボイス発行事業者)が対象となります。

なお、課税事業者がインボイス発行事業者となった場合であっても、当該インボイス発行事業者となった課税期間の翌課税期間以降の課税期間について、基準期間の課税売上高が1千万円以下である場合には、原則として、その1千万円以下である課税期間は2割特例の適用を受けることができます。

3、対象期間

令和5年10月1日から令和8年9月30日までの日の属する各課税期間

【例】

①免税事業者である個人事業者が令和5年10月1日から登録を受ける場合→

令和5年分(10月から12月分)の申告から令和8年分の申告までの計4回の申告が適用対象

②免税事業者である3月決算法人が令和5年10月1日から登録を受ける場合→

令和5年10月から令和6年3月の申告から令和8年期の申告までの計4回の申告が適用対象

4、2割特例を適用するに当たっての注意点

(1)2割特例の適用に当たっては、事前の届出は必要ありません。

(2)2割特例を適用して申告した翌課税期間において継続して2割特例を適用しなければならないといった制限はありません。申告する課税期間が2割特例の適用対象となる課税期間である場合、 消費税の申告を行う都度(課税期間ごとに)、2割特例を適用を受けるかどうかの選択が可能です。

(3) 2割特例は、一般課税と簡易課税のいずれを選択している場合でも、適用することが可能です。そのため、簡易課税制度の適用を受けるための届出書を提出していたとしても、申告の際に2割特例を適用することが可能です。

(4)令和5年10月1日から令和8年9月30日までの日の属する課税期間であっても、以下の場合は、2割特例の適用を受けることはできません。

①インボイス発行事業者の登録と関係なく事業者免税点制度(※)の適用を受けないこととなる次のような場合

・基準期間における課税売上高が1千万円を超える事業者

・資本金1千万円以上の新設法人

・調整対象固定資産や高額特定資産を取得して仕入税額控除を行った事業者

※ 「事業者免税点制度」とは、基準期間における課税売上高が1千万円以下であることにより事業者の納税義務が免除される制度のこと(その事業者のことを免税事業者という)

②消費税課税期間特例選択届出書の提出により、課税期間を一月又は三月に短縮している課税期間(当該届出書の提出により一の課税期間とみなされる課税期間を含みます)

③消費税課税事業者選択届出書を提出して、R5年9月30日以前から課税事業者となる事業者のR5年10月1日を含む期間

ただし、当該課税期間中に「消費税課税事業者選択不適用届出書」を提出することにより、「消費税課税事業者選択届出書」を失効させることができます。この場合、申請により適格請求書発行事業者となった場合においては、令和5年1月から9月分の納税義務が免除され、令和5年10月1日からからインボイス発行事業者(課税事業者)となり、当該課税事業者となった課税期間から2割特例を適用できることとなります。

また、令和4年中に「消費税課税事業者選択届出書」と合わせて「適格請求書発行事業者の登録申請書」を提出し、令和5年1月から消費税の課税事業者となったことにより令和5年分について2割特例の適用を受けることができない事業者においても、令和4年分の課税売上高が1千万円以下である場合には、原則として、令和6年分について2割特例を適用することができます。

●簡易課税選択届出書の提出期限

1、免税事業者がインボイス発行事業者の登録申請を行った場合の経過措置

免税事業者がインボイス発行事業者の登録申請を行った場合には、登録を受けた日から課税事業者となることができる経過措置が設けられており、この経過措置の適用を受ける場合、登録開始日を含む課税期間中に消費税簡易課税制度選択届出書を提出することにより、その課税期間から簡易課税制度を適用することができます。

2、2割特例を適用した課税期間後の簡易課税制度の選択

2割特例の適用を受けたインボイス発行事業者が、2割特例の適用を受けた課税期間の翌課税期間中に、消費税簡易課税制度選択届出書を提出したときは、その提出した日の属する課税期間から簡易課税制度の適用を受けることができます。

【例1】個人事業者が3年間の経過措置期間が終了する翌課税期間において、簡易課税制度を適用する場合

→R9年12月31日までに選択届出書を提出すれば、R9年分の申告から簡易課税制度を適用できる

【例2】個人事業者の基準期間における課税売上高が1千万円を超える課税期間がある場合

→2割特例の適用ができる対象期間中に基準期間の課税売上高が1000万円を超えたため2割特例の適用ができない期間があったとしても、その適用できない期間の12月31日までに選択届出書を提出すれば、その年度の申告から簡易課税制度を適用できる