大規模税制改正のあったH27年分の相続税申告状況について

H27年については、H25年度税制改正により基礎控除額の引下げ等の相続税の大改正が行われた初めての年でした。

そのH27年中(平成27年1月1日~12月31日)の相続に係る相続税申告についての統計が、 国税庁のサイトで公表されました。(数値・グラフは国税庁HPのH28年12月公表「平成27年分の相続税の申告状況について」より)

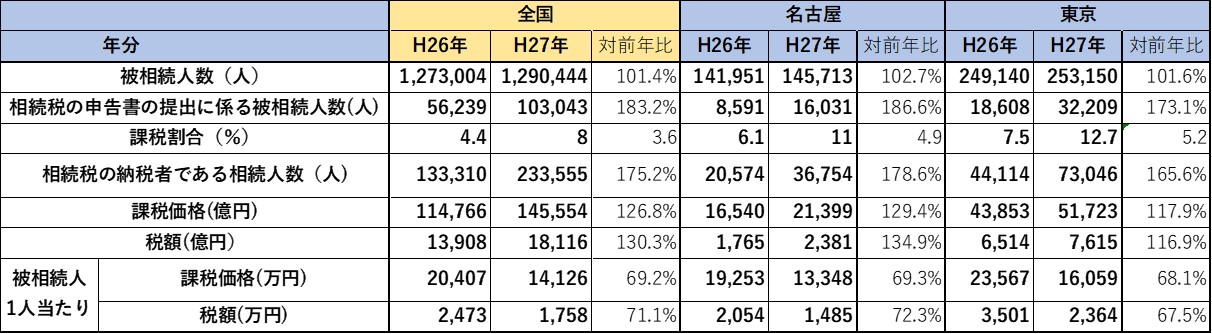

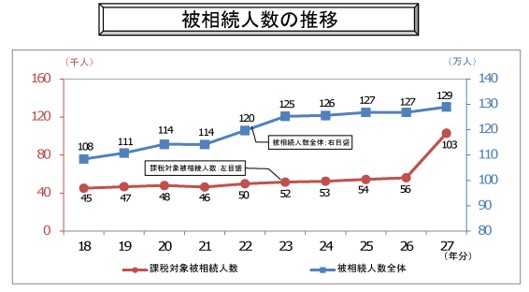

1.被相続人数

H27年中に亡くなられた方(被相続人数)は前年より約2万人増加して約129万人でした。

このうち相続税の課税対象となった被相続人数は約10万人で、前年の1.83倍となりました。

一方、名古屋国税局管内でみると、平成27年中に亡くなられた方は前年より3,762人増加して145,713人、このうち相続税の課税対象となった被相続人数は16,031人で、前年の1.87倍となりました。

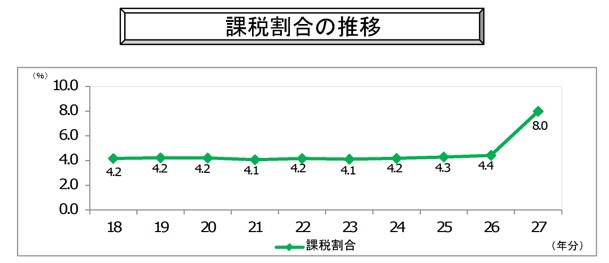

2.課税割合

課税割合(亡くなられた方のうち、相続税が課税される割合。課税対象被相続人数/被相続人数)は8%となっており、前年の4.4%より3.6ポイント増加してします。

一方、名古屋国税局管内では、課税割合は11.0%となっており、平成26年より4.9ポイント増加しました。

全国の課税価格の3割以上を占める東京国税局管内では、課税割合は12.7%と、さらに高くなっています。

3.課税価格・税額

課税価格・税額ともに、全国でそれぞれ前年比127%と130%となり増加しました。

一方で、被相続人一人当たりの課税価格は1億4126万円、税額は1758万円で、前年と比べ、ともに前年比70%程度に減少しました。

名古屋国税局管内では、課税価格は前年比129%、税額は前年比135%と増加し、一人当たりの課税価格及び税額はそれぞれ前年比70%前後に減少しました。

東京国税局管内では、課税価格及び税額は増加したものの、前年比はそれぞれ118%と117%となり、全国より増加率は低くなっています。これは、もともと東京国税局管内では課税割合や課税価格が高かったことが要因として考えられます。

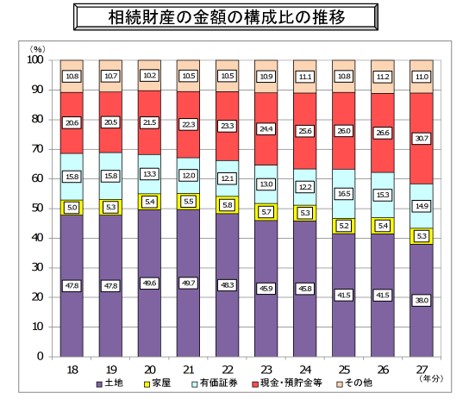

4.相続財産の金額の構成比

相続財産の金額構成比については、土地の割合が最も大きいのはH27年も変わりませんが、その構成比率は年々低下している一方で、現預金の構成比率が年々増加している点が特徴的となっています。

やはり基礎控除額の引き下げ等の改正により、課税割合は近年は4%台前半だったのが、倍近い8%にまで上昇し、被相続人の数および課税価格ともに26年分より増加しています。

しかし、1人当たりの課税価格及び税額はともに減少しています。これは、基礎控除額の引き下げにより、今までは相続財産が基礎控除額以下におさまっていた比較的相続財産が少ない方が、課税されるようになった影響だと思われます。

とくに大都市圏にお住まいに方にとっては、今まで相続税がかからなかった方でもかかるようになったという実態が数値ではっきりとわかる結果となりました。