令和2年分から適用される年末調整の改正点 その1

令和2年分の年末調整は改正により大きく変更される点があります。

1. 給与所得控除額の引き下げ

給与については所得計算上、収入に応じて一定割合を控除する「給与所得控除」がありますが、令和2年度からはこの給与所得控除が一律10万円ずつ引き下げとなりました。

また、上限金額の適用される収入金額が「1,000万円超」から「850万円超」となったことに加え、上限額自体も220万円から195万円に引き下げられました。

2. 基礎控除額の引き上げ

給与所得控除額を引き下げる一方で、納税者すべてに適用される基礎控除額は、従来の38万円から48万円となり、10万円の引き上げとなりました。

したがって給与収入金額が850万円以下の給与所得者については、給与所得控除額が10万円減り、基礎控除額が10万円増えるため、課税される所得金額の増減はゼロということになり、結果的には変更の影響はありません。

また、上記の基礎控除額の引き上げに伴い、扶養親族等の合計所得金額の要件がある所得控除に関する基準額も引き上げになりました。基準額が引き上げられた所得控除は配偶者控除、扶養控除、障害者控除、寡婦控除、勤労学生控除、配偶者特別別控除の6つです。それぞれ要件となる基準額が10万円引き上げられています。

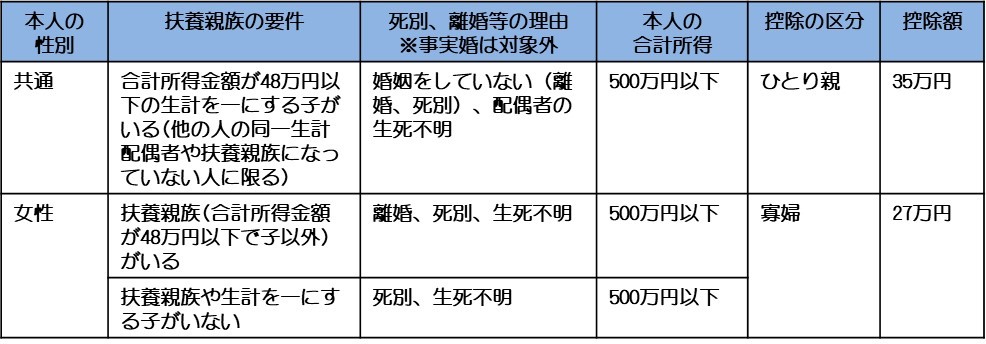

3 .寡婦控除の適用要件の見直しとひとり親控除

従来の寡婦(寡夫)控除は法律婚に限った制度であり、未婚のひとり親については対象とされておらず、また男女でも条件が異なっていましたが、これが「ひとり親控除」として整備されました。

ひとり親とは、婚姻をしていないこと又は配偶者の生死の明らかでない人のうち、次の三つの要件の全てに当てはまる人です。この場合の「ひとり親控除」の控除額は35万円です。

(1) その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

(いわゆる事実婚ではないこと。住民票の続柄欄に「夫(未届)」又は「妻(未届)」の記載がある場合は事実婚とされます)

(2) 合計所得金額が48万円以下の生計を一にする子がいる

※他の人の同一生計配偶者や扶養親族になっていない人に限られます。

(3) 合計所得金額が500万円以下であること。

また、ひとり親控除に当てはまらない人で、子以外の扶養親族がいる場合の従来の寡婦控除については、上記(1)の事実婚でないことの要件と、(3)の合計所得金額の要件が追加されました。